生前贈与

当事務所では、贈与契約書の作成や贈与による不動産の名義変更など、生前贈与サポート業務を取り扱っております。また、ファイナンシャルプランナーとして税金の一般的な解説や、信頼できる税理士の先生のご紹介なども行っております。

生前贈与をご検討の方は、まずは当事務所までご相談ください。

贈与とは

贈与とは、当事者の一方が自己の財産を無償で相手に与える意思を表示し、相手方がこれを受諾することによって効力が生じる契約です。すなわち、贈与する人が「あげます」と意思表示をし、もらう人の「もらいます」という受諾によって成立するのです。法律上は口約束でも有効に成立するものとされています。しかし、書面によらない贈与は履行の終わった部分を除いて各当事者が撤回できるため、後日の紛争防止の観点からも、税務的な観点からも、贈与契約書は作成すべきと言えます。

贈与による不動産の名義変更

贈与による所有権移転登記の必要書類

不動産を贈与した場合、不動産の登記名義を変更するために所有権移転登記が必要となりますが、その際の一般的な必要書類は以下の通りです。

- 贈与契約書(当事務所で作成することも可能です。)

贈与を受けた方(受贈者)

- 住民票

- ご印鑑(認印可ですが、実印が望ましい)

贈与をした方(贈与者)

- 不動産の権利証又は登記識別情報通知

- 印鑑証明書(発行後3か月以内のもの)

- 不動産の固定資産評価証明書

- ご実印

※司法書士に登記申請手続を依頼する場合には、この他に受贈者の方、贈与者の方どちらも登記申請委任状と本人確認のための身分証明書(運転免許証など)が必要となります。

※登録免許税として、移転した不動産の固定資産税評価額の1000分の20が課税されます。

※登記簿上の住所氏名と現在の住所氏名が相違している場合には、住所変更登記が必要となり、必要書類や費用にも変更が生じる可能性があります。

贈与による所有権移転登記 ご依頼の流れ

(1)打ち合わせ・税理士の先生のご紹介

まずはお電話やメールで贈与の概要をご相談いただき、その上で来所日時の打ち合わせや簡単な流れの説明などをさせていただきます。その後、実際にお会いしてご依頼いただければ必要書類を案内し、書類作成の作成を進めていきます。

ご希望に応じて信頼できる税理士の先生のご紹介も行っております。

(2)贈与契約書等への署名押印

当事務所で作成した贈与契約書など不動産の贈与手続きに必要な書類に、当事者の方から署名捺印をいただきます。

(3)法務局へ登記申請

必要書類が揃いましたら法務局へ登記申請を行います。登記は、申請日からおよそ1週間程度で完了します。

(4)納品・書類のご返却

登記が完了すると、法務局より登記識別情報通知(従来の「登記済権利証」に代わるもの)や、登記完了証が発行されます。

当事務所で登記内容の最終チェックおよび各書類の整理を行ったうえで、書類の納品・ご返却をいたします。

生前贈与の意義とメリット

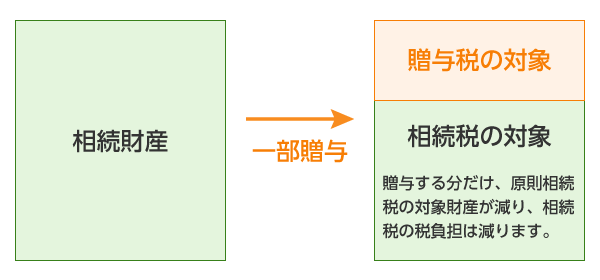

生前贈与は、相続税対策を目的として利用されることが一般的です。

これまでの相続税の非課税枠(基礎控除額)は「5,000万円+1,000万円×法定相続人の数」とされていました。しかし、平成25年度税制改正により、相続税法が改正され、平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税については、この基礎控除額が「3,000万円+600万円×法定相続人の数」となり、従来であれば相続税がかからないような方でも、相続税がかかる可能性が高くなりました。

適切に生前贈与を選択すれば、贈与した財産の分だけ、原則として相続税がかかる財産が減り、相続税を軽減させることができます。

また、相続財産の分け方を生前に決定できるため、相続人同士の紛争防止やご家族の相続手続き時の負担軽減など、様々な効果も期待できます。

生前贈与の注意点

1.必ず贈与の証拠を書面に残す

贈与の合意は必ず書面で残すようにしましょう。

贈与を書面で残しておかなければ、後日相続が発生した際、相続人等から契約の成立について争われたときにその主張・立証できず、契約が否定されてしまう可能性があります。

また、税務調査で贈与の証明ができないと贈与が否認されるといったケースもあるようです。

親族間の贈与であればあるほど、書面に残すことをおろそかにしがちです。法律的にも税務的にもリスクが伴いますので、必ず贈与契約書を作成するようにしましょう。

2.贈与税の対策は慎重に行う

個人から個人へ財産を贈与する際には、受け取った人に原則贈与税が課税されます。

贈与税が課税される場合には、贈与を受けた翌年2月1日から3月15日までの間に確定申告と納税を完了させなければなりません。

また、相続税を減らそうと生前贈与によって一気に財産を減らしてしまうと、多額の贈与税がかかる場合もあり、逆に税負担が増大してしまうことがありますので、毎年少しずつ贈与したり、1人に対してではなく複数人に対して贈与するなどの工夫が大切です。

3.相続発生前3~7年間の贈与は相続税の課税価格に加算される場合がある

親子間で贈与を検討している場合には、早めの着手が望ましいと言えます。

例えば、父親の体調が思わしくない状態となったので、急いで子どもに財産を贈与するとします。その贈与が、父親が亡くなる3~7年前までになされたものである場合、贈与そのものは成立するのですが、相続税の計算上はその贈与がなかったものとして、相続税が課税されます。この制度は「生前贈与加算」と呼ばれ、近い将来に相続が発生することを予想して、相続直前になってからの不当な相続税逃れを防止するためにできた制度です。これにひっかかってしまうと、相続税の軽減のために行った贈与は無意味なものとなってしまいますので、注意が必要です。

4.遺留分には要注意

生前贈与をするときは、遺留分にも注意を払う必要があります(詳細については遺留分をご覧ください)。民法では、相続開始前1年間にした贈与(相続人に対する贈与は相続開始前10年間にした贈与)は、遺留分侵害額請求の対象になります(民法第1044条)。また、相続開始の10年以上前にした贈与であっても、場合によってはその対象になってしまいます。

生前贈与をするときは、将来の争いにならないよう、遺留分を十分考慮した上で、家族に自分の意志を伝えておくなどの配慮が大切です。

贈与の種類 暦年課税と相続時精算課税制度

贈与税の制度には2種類あり、「暦年贈与」と「相続時精算課税」があります。

暦年課税

1年間に生前贈与する金額が110万円(贈与税の基礎控除額)以下であれば、贈与税はかかりません(暦年贈与)。

例えば、親が成人した子に1,000万円の財産を一活で贈与すると、原則として177万円の贈与税がかかりますが、10年に分けて10分の1ずつ(100万円ずつ)贈与していけば、無税で不動産を贈与することが可能となります。

しかし、例えば100万円の贈与だとしても、毎年100万円ずつ10年間にわたって贈与を受けることが贈与者との間で約束されている場合には、はじめの年に1000万円の贈与をしたものとみなされ、贈与税がかかる可能性があります(連年贈与)。このような事態を避けるためには、各年ごとにきちんと贈与契約書を作成することは当然として、各年ごとの贈与額や贈与の時期に差異を設けるなどの工夫も必要となります。

相続時精算課税

相続時精算課税制度とは

「相続時精算課税」とは、60歳以上の親または祖父母から18歳以上の子どもまたは孫に対し財産を贈与した場合に、2500万円までの贈与なら贈与税がかからない制度です。これに加え、2024年1月から年間110万円までの贈与に対しては、贈与税が非課税となる基礎控除が新設され、この範囲内の贈与であれば、相続財産にも加算されず、申告も不要となりました。2500万円を超える贈与については超える部分に一律20%の贈与税がかかります。贈与者が亡くなった場合には、その贈与者の相続税の申告の際に、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

相続時にこの制度で贈与した財産を相続財産に加えても相続税がかからないと予測でき、贈与を受ける側が現時点でまとまった資金が必要な場合に、贈与税の負担なく財産移転ができるという点で利用価値があります。

相続時精算課税制度の留意点

相続時精算課税を一度選択すると暦年課税に戻ることはできませんので要注意です。

また、父からの贈与は精算課税制度を使うが、母からの贈与は暦年課税を使うというように、贈与者ごとの選択は可能です。

この相続時精算課税制度を選択する場合、翌年の贈与税申告の際、「相続時精算課税選択届出書」を申請書に添付します。

相続時精算課税を選択した人は、将来、贈与をした人が亡くなり相続税の申告が必要になった場合には、相続財産に相続時精算課税で申告した財産の価額を加算することになりますが、ここで加算される金額は贈与時の時価となります。したがって、不動産のような価額変動のある財産を贈与した場合、相続時に価額が高騰していたような場合には、結果的に相続税を低く抑えることができます。

夫婦間の贈与特例(おしどり贈与)

夫婦間の贈与特例(おしどり贈与)とは

夫婦間といえども財産の贈与があれば、原則贈与税がかかります。しかし、例外もあります。

婚姻期間(入籍から贈与まで)20年以上の夫婦間での居住用不動産(マイホームなど)の贈与であれば、2,000万円まで贈与税がかからない配偶者控除制度があります(「おしどり贈与」と呼ばれています)。贈与税には、もともと基礎控除が110万円ありますので、あわせて最高2,110万円まで課税されずに贈与が可能です。

この制度を利用するには、婚姻期間20年以上であることのほかに、以下のような要件を満たす必要があります。

- 国内の居住用建物・敷地等の贈与、またはそれを購入するための資金の贈与であること(敷地の場合には借地権も含みます)

- 贈与の翌年3月15日までにそこに居住し、その後住み続ける見込みであること

- 過去にこの特例を使って贈与していないこと

※同一配偶者からは一度しか利用できません。 - 本制度を適用した結果、贈与税がゼロになっても翌年に必ず贈与税申告すること

自宅の共有持分の贈与や、建物のみ、敷地のみの贈与も可能です。

居住用家屋の敷地のみの贈与について配偶者控除を適用する場合には、次のいずれかに当てはまることが必要です。

- 夫または妻が居住用家屋を所有していること

- 受贈配偶者と同居する親族が居住用不動産を所有していること

不動産の評価額は、土地は路線価方式または倍率方式、建物は固定資産税評価額を 使用します。

これらの価額が2,110万円を超えた場合、その超えた部分に贈与税がかかります。

また、相続開始前3年以内の贈与は、相続税の計算上は贈与がなかったものとして相続税が課税されることになっていますが、おしどり贈与はその対象ではありませんので、相続税に加算はされません。

相続対策での活用は慎重に行うべき

安易におしどり贈与を選択することは禁物です。

なぜかというと、贈与する方の財産がそもそも相続税の基礎控除額以下になりそうな場合や、将来自宅について「小規模宅地等の特例」(被相続人等の自宅の土地を相続する場合、一定の要件を満たせば不動産の評価額を大幅に減額してくれる制度)を適用すれば相続税がゼロになるような場合にまでおしどり贈与を使うと損してしまう可能性があるからです。

例えば、おしどり贈与をすると登録免許税が割高になって課税されたり(贈与は2%、相続は0.4%の課税)、不動産取得税もかかります(相続の場合はかかりません)。また、不動産取得後は固定資産税等のランニングコストも考慮しなければなりません。

よって、将来相続税がかからないのに、このようなコストをかけてまで生前に贈与する必要はないでしょう。

また、不動産に住宅ローンがついている場合には、金融機関と相談しなければいけないケースもあります。

そのため、相続対策のためにあえておしどり贈与を行う必要があるかどうかは慎重に検討する必要があるでしょう。